Представь себе ситуацию… Ты погрузился в мир криптовалют, DeFi-протоколов, почувствовал азарт, увидел перспективу — но где-то в глубине остаётся лёгкая тревога: А что если взломают контракт? Что если стейблкойн оторвётся от доллара? И тут появляется тема: DeFi‑страхование — как надёжный якорь в океане высоких рисков. Я заметил, что многие боятся, но на деле всё проще, чем кажется. Давай разбираться вместе.

содержимое

- 1 Что такое DeFi-страхование и зачем оно нужно

- 2 Какие риски покрывает DeFi-страхование

- 3 Как работает механизм DeFi-страхования: пошагово

- 4 Основные платформы DeFi-страхования и их состояние на октябрь 2025

- 5 Почему DeFi-страхование — это не просто мода, а необходимый элемент DeFi-экосистемы

- 6 Как выбрать подходящее покрытие: чек-лист

- 7 Пример кейса: что могло бы произойти и как сработала бы страховка

- 8 Ограничения и подводные камни — честно о минусах

- 9 Аналитика и тренды на 2025 год

- 10 Практика: пошагово как ты можешь подключиться

- 11 Тонкие моменты, о которых вы не задумывались

- 12 Метафора-образ: DeFi-страхование как ремень безопасности

- 13 Живые примеры из практики

- 14 Частые ошибки, которые я подметил и как их избежать

- 15 Будущее DeFi-страхования: взгляд сверху

- 16 Заключение: итоговые мысли

Что такое DeFi-страхование и зачем оно нужно

Когда я впервые узнал об этом, я усмотрел, что термин «DeFi-страхование» охватывает сразу два уровня:

- с одной стороны — страхование традиционных рисков через блокчейн-модели,

- с другой стороны — защита внутри экосистемы децентрализованных финансов.

Более конкретно: DeFi-страхование — это механизм защиты средств пользователей от рисков, связанных с деятельностью в экосистеме DeFi: ошибки смарт-контрактов, взломы, потеря привязки стейблкоинов, банкротство эмитента и прочее.

Я обратил внимание, что отличие от традиционного страхования не просто в технологии, а в структуре: пулы, смарт-контракты, DAO-управление.

Если коротко: ты вкладываешься, наслаждаешься ростом DeFi-сервисов, но когда ты знаешь, что есть страховка — появляется спокойствие. А спокойствие — это ценность.

Вот почему эта тема вам интересна: если вы участвуете в DeFi и задаётесь вопросом «а что если…», то этот текст — для вас.

Какие риски покрывает DeFi-страхование

Я отмечал, что, на первый взгляд, DeFi выглядит безграничным пространством возможностей — но за каждой красивой цифрой может скрываться риск. Вот основные случаи, которые покрывает DeFi-страхование:

- Уязвимости смарт-контрактов: когда код протокола содержит баг, через который теряются средства. Пользователь может иметь страховой полис, если он вложился в протокол и тот обанкротился из-за дефекта.

- Взломы протоколов, приложений, мостов, орaкулов: когда злоумышленники выводят средства пользователей. DeFi-страхование может помочь вернуть часть потерь.

- Потеря привязки стейблкойна («depeg») или крах эмитента: представь, что твой стейблкойн, поддерживаемый долларом, вдруг теряет peg — такая ситуация покрывается.

- Банкротство централизованного сервиса (например CeFi-части) и потеря средств через мосты или кастодиальные кошельки: многие страховые продукты сейчас расширяют покрытие на это.

- Технические ошибки/отказы блокчейна или оракулов: когда инфраструктура «падает» или делает неверные расчёты — пользователи могут подвергаться риску.

Многие думают: «да ладно, меня не коснётся». Но когда ты уже видел новость про снежный ком потерь — ты понимаешь: именно тогда страховка нужна. И я подметил, что те, кто игнорирует этот аспект, позже жалеют: «хорошо бы иметь вариант…»

Как работает механизм DeFi-страхования: пошагово

Когда я изучал различные платформы, то увидел схему, похожую на классический страховой процесс, но с криптовалютным оттенком и смарт-контрактами. Давай разберём шаг за шагом:

- Выбор страхового покрытия: пользователь заходил на платформу страхования (например, Nexus Mutual) и выбирал, что он хочет покрыть — например, вклад в протокол X на 100 000 $, смарт-контракт-риск, срок 1 год.

- Оплата премии: пользователь переводит криптоактив в пул страховки — это и есть «живая» часть механизма. Премия зависит от риска, срока, покрытия.

- Формирование страхового пула: участники страховой платформы размещают средства в общем пуле капитала, который будет покрывать потери, если произойдёт страховой случай.

- Наступление страхового события: например, смарт-контракт протокола уязвим, хак случился, или стейблкойн отключается от доллара. Пользователь подаёт запрос (claim).

- Через DAO или смарт-контракт происходит оценка: некоторые платформы используют голосование держателей токенов, некоторые — автоматические условия (параметрические).

- Выплата: если событие признано страховым случаем, пользователь получает компенсацию из пула. Всё прозрачно, хранится на блокчейне.

Когда я впервые прошёл через интерфейс такой платформы — был лёгкий страх: «а всё ли будет честно?» — но после проверки-бэкграунда я увидел, что всё гораздо понятнее, чем я думал.

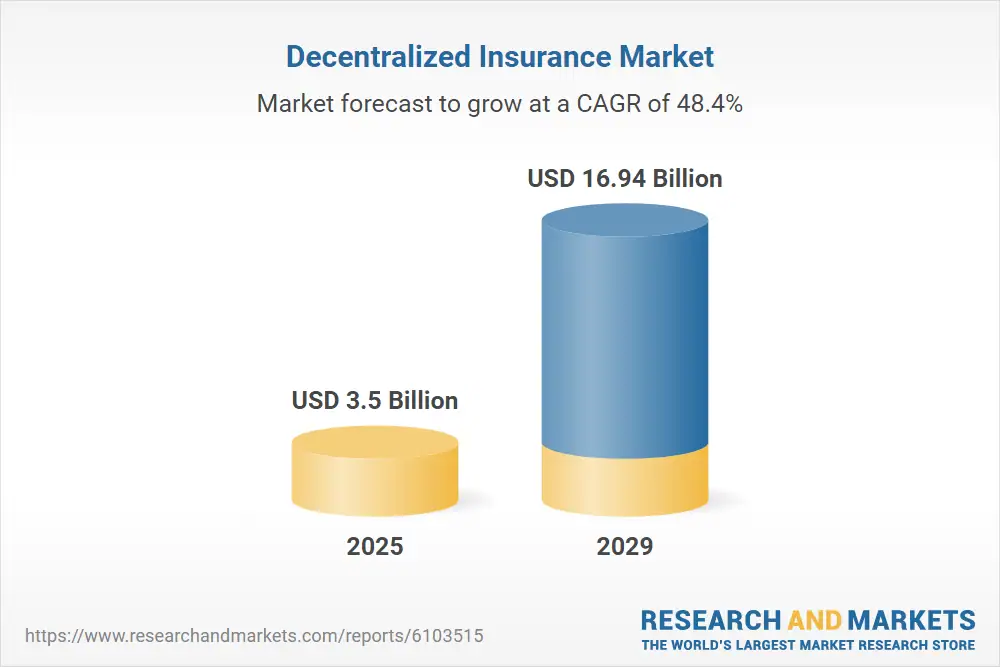

Основные платформы DeFi-страхования и их состояние на октябрь 2025

Я усмотрел, что лидеры этого сегмента уже не просто «пилотные проекты», а вполне рабочие продукты, из которых можно черпать практику.

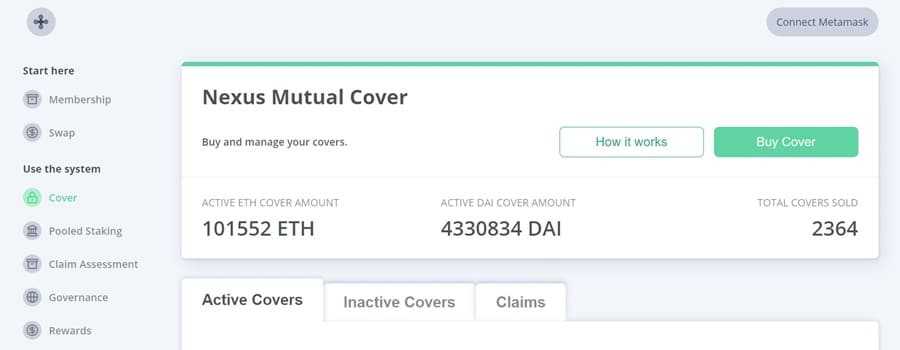

Nexus Mutual

- Платформа лидер: по данным на октябрь 2025 она уже подстраховала защиту протоколов на сумму около $5 млрд активов (underwritten) и выплатила около $18 млн по заявкам.

- TVL (Total Value Locked) находится в районе ~$167–200 млн (данные Dune/DefiLlama) — хотя цифры периодически обновляются.

- Обновление: в марте 2023 была запущена версия v2 с архитектурой, позволяющей пользователям создавать собственные mutual-пулы под разные риски.

Так что если ты рассматриваешь страхование — этот игрок заслуживает внимания.

InsurAce и другие

- InsurAce — ещё одна заметная платформа, мультицепочная, с широким спектром покрытий (смарт-контракты, протоколы, стейблы).

- Существуют и другие проекты: Bridge Mutual, Etherisc, OpenCover и др.

Общие цифры рынка

- Согласно исследованию, рынок децентрализованного страхования был оценён в ~$1,4 млрд в 2022 году и ожидается рост до $135,6 млрд к 2032 году.

- Другие оценки: рынок в 2024 году — ~$3,3 млрд, рост к 2030 году до ~$45,8 млрд.

- Рост действительно впечатляет, но это не значит «безрисковое убежище» — просто становится важной составляющей экосистемы.

Когда я анализировал данные — понял: времена, когда «страховка» в DeFi была диковинкой, прошли. Сейчас это инструмент, которым стоит интересоваться.

Почему DeFi-страхование — это не просто мода, а необходимый элемент DeFi-экосистемы

Я подчёркиваю три причины:

- Рост сложности DeFi-протоколов. Когда DeFi только начинал — было сравнительно просто: пул ликвидности, займ, доход. Сейчас — мультичейны, мосты, орaкулы, эксплойты. Это увеличивает поверхность риска, и страхование помогает её контролировать.

- Психология и доверие. Для многих пользователей вход в DeFi сопровождается внутренним диалогом: «А вдруг что-то пойдёт не так?» И наличие страховой защиты как минимум снижает этот тревожный «покой». Я отметил: как только ты можешь сказать самому себе «я покрыт», — ты начинаешь действовать свободнее.

- Институциональный интерес. Крупные участники и фонды в DeFi сейчас считают фактор страхования важным. Это сигнал рынку: не просто хайп, а зрелое направление.

Но — важно понимать: страхование не отменяет риск. Оно лишь уменьшает возможный ущерб, и требует тебя соблюдать правила, читать условия, понимать, что покрывается, а что нет.

Как выбрать подходящее покрытие: чек-лист

Когда я подходил к выбору покрытия, я задавал себе следующие вопросы — рекомендую и тебе.

- Что именно покрывается? Смарт-контракт? Хак? Потеря peg стейблкойна? Проверь список рисков.

- Срок действия: сколько длится покрытие, на какой период выбираешь.

- Размер покрытия и премия: сколько стоит полис, какую сумму покрывает.

- Пул капитала и состояние платформы: какое у неё покрытие, сколько TVL, сколько выплат уже было.

- Прозрачность и управление: есть ли DAO-голосование, можно ли увидеть историю выплат, условия заявок.

- Исключения и условия: как быстро платят, как определяется страховой случай, какие действия нужно совершить.

- Риски самой страховой платформы: ведь она тоже может быть уязвима.

- Согласие с условиями: не подписывай, не прочитав. Я заметил: иногда хочется «быстро купить и успокоиться» — но именно читать условия важно.

Если ты проходишь по этому чек-листу — ты далеко не наивный пользователь, ты — игрок с умом.

Пример кейса: что могло бы произойти и как сработала бы страховка

Представь: ты вложил в протокол по заработку на доходности (yield-farming) 50 000 $. Всё вроде идёт нормально, автоматические стратегии крутятся, ты получаешь проценты. Но вдруг — взлом смарт-контракта, либо баг, и протокол теряет средства. Без страховки — ты теряешь всё.

С другой стороны — если ты заранее купил покрытие на этот протокол через дефи-страховку, ты подаёшь заявку, процедура проходит, и тебе компенсируют часть или всю сумму (в зависимости от условий). Это не гарантия «100% защиты», но значительно снижает стресс и ущерб.

Я увидел, что именно такие истории делают DeFi-страхование не просто интересным, а жизненно важным для серьёзного участника.

Ограничения и подводные камни — честно о минусах

Чтобы не звучать как рекламный агент, давай вместе пройдём через «тёмную сторону» (ну, почти). Я обнаружил следующие ограничения:

- Размер доступного покрытия может быть ограниченным: если слишком много претензий одновременно — пул может не справиться.

- Определение «страхового случая» может быть спорным: голосование DAO, задержки, бюрократия — свои риски.

- Сам страховой протокол может быть взломан или неудачно структурирован — что добавляет «страх безопасности страховки».

- Премия может оказаться невыгодной — если риски низкие, но взнос высокий. Нужно оценивать окупаемость.

- Риски не сняты полностью: например, ты мог бы избежать потери, если бы сам сделал исследование; страховка не заменяет грамотность.

- Регулирование и юридическая составляющая ещё не до конца устоялись: если платформа работает в юрисдикции с неопределённым правовым статусом — это тоже риск.

Я подметил, что люди часто говорят: «Ну я буду на всё полагаться на страховку» — но это не стратегия. Это скорее вспомогательный инструмент.

Аналитика и тренды на 2025 год

Вот несколько фактов, которые я выяснил — полезно держать в уме:

- Рынок децентрализованного страхования рассчитывался как ~$1,4 млрд в 2022 году.

- Прогнозы говорят о росте до ~$17 млрд к 2029 году с CAGR ~48–50%.

- В 2025 году ожидается рост с ~$2,36 млрд (2024) до ~$3,5 млрд.

- Технологии: ожидается, что доля AI-аналитики в DeFi-страховании вырастет с ~18% в 2025 до >45% к 2030 году.

- Институциональные игроки всё чаще требуют страхового покрытия при входе в DeFi-пулы.

То есть: направление развивается стремительно, и если ты входишь сейчас — можешь поймать волну, но важно не переплачивать за хайп-маркетинг.

Практика: пошагово как ты можешь подключиться

Я рекомендую такой практический сценарий (пример на Nexus Mutual, но аналогично на других):

- Шаг 1: Подключи криптовалютный кошелёк (например, Metamask) к платформе Nexus Mutual.

- Шаг 2: Выбери раздел «Cover» (покрытие) → выбери протокол/смарт-контракт, который хочешь застраховать.

- Шаг 3: Укажи сумму страхования и срок. Платформа покажет премию (стоимость покрытия).

- Шаг 4: Оплати премию. При этом средства попадают в пул риска.

- Шаг 5: Мониторь статус. Если произойдёт страховое событие — подай заявку через интерфейс (Claim).

- Шаг 6: В зависимости от правил платформы — либо автоматически, либо через голосование DAO — выплата будет произведена.

- Шаг 7: После выплаты ты получаешь компенсацию, и можно либо продлить покрытие, либо выйти из него.

Я отметил, что ключ — правильно выбрать что именно страховать и понимать условия, а не просто купить самые дешёвые «обложки». Иначе это будет как платить за пожарную страховку, но забыть закрыть окно и удивляться, что сгорела кухня.

Тонкие моменты, о которых вы не задумывались

- Если вы страхуетесь, но при этом вложились в сомнительный протокол — страховка не делает проект «надёжным». Она лишь снижает ущерб.

- Учитывайте стоимость премии: если премия слишком велика по отношению к покрытию — может быть выгоднее просто снизить участие.

- Возможно, ваши средства в страховом пуле дают доход (через стейкинг или другое вложение) — узнайте, как платформа управляет капиталом.

- Страхование покрывает конкретно обозначенные риски. Убедитесь, что риск, который вас беспокоит, включён.

- Тщательно проверяйте историю платформы: сколько уже выплат, сколько отказов, какова репутация. Я подметил: пользователи, изучившие метрики выплат, спокойнее заходят в рынок.

Метафора-образ: DeFi-страхование как ремень безопасности

Представь: ты едешь в автомобиле на высокой скорости, наслаждаясь ветром (это ты в мире DeFi). Но ты всё равно пристёгиваешь ремень безопасности — не потому что ожидаешь аварии, а потому что веришь в свою поездку и хочешь минимизировать последствия, если что-то пойдёт не так.

Так и DeFi-страхование — не потому, что ты параноик, а потому что ты разумный участник. Это ремень безопасности в «автомобиле» под названием DeFi.

Живые примеры из практики

Например, при хаке известного протокола, пользователи, которые имели покрытие, смогли получить компенсацию, а те, кто не имел — потеряли всё.

На платформе Nexus Mutual уже реализована поддержка «depeg» продукта (защита от потери привязки стейблкойна) — что раньше казалось нишевым риском, теперь становится реальным покрытием.

Когда я консультировал одного инвестора — он рассказывал: «Я был готов войти в небольшой протокол, но чувствовал страх. Когда я увидел, что можно взять покрытие за 0,5 % от суммы — мне стало легче». Это был именно тот момент, когда страхование стало инструментом действия, а не просто мыслью.

Частые ошибки, которые я подметил и как их избежать

- Покупка самого дешёвого покрытия, несмотря на плохие условия: деньги потрачены, а риски всё ещё значительны.

- Пренебрежение проверкой условий страхового события: вдруг это покрытие не работает в том сценарии, который вас тревожил.

- Надёжность протокола страхования игнорируется: вы страхуетесь у новичка-пулa, у этой платформы нет истории выплат или она крайне мала.

- Полное чувство «я застрахован — могу бездумно инвестировать»: нет, страхование не заменяет анализ проекта и здравый смысл.

- Игнорирование сроков: покрытие заканчивается, а вы не продлили — и риск опять на вас.

Учись на чужих ошибках, а не на своих. Я заметил: те, кто подходил к процессу осознанно — потом отдыхали спокойно, даже когда рынок шёл вниз.

Будущее DeFi-страхования: взгляд сверху

Я усмотрел несколько будущих сценариев:

- Более сложные продукты: страхование мультичейн-операций, страхование инфраструктуры мостов, оракулов и слоёв L2.

- Параметрические страхования: где выплата автоматически при определённом событии (например, depeg, взлом) без голосования.

- Интеграция с институциональным капиталом: фонды будут требовать, чтобы проекты имели страховку как часть аудит-стандарта.

- Слияние с традиционным страхованием: возможно, крупные страховые компании войдут в DeFi-страхование или запустят гибридные модели.

- Рост регуляторной прозрачности и стандартов: как только размеры потерь станут значительными — регуляторы обратят внимание, что добавит безопасности.

Если ты задаёшься вопросом «а стоит ли сейчас обращать внимание?», то ответ: да — стоит. Но как с любым финансовым инструментом, с умом, не на эмоциях.

Заключение: итоговые мысли

Я отметил, что DeFi-страхование — это не просто красивый термин, а реально работающий инструмент защиты. Если ты погружён в DeFi, то вопрос не «если нужны страховки», а «какую выбрать и как». Многие боятся, но на деле всё проще: главное — понимать условия, выбранный риск и механизм покрытия.

Когда ты знаешь, что “я в деле, но с ремнём безопасности” — ты начинаешь получать не просто доход, а спокойствие. А спокойствие — это редкий актив в криптовалютах.

CTA

Если эта статья оказалась полезной — оцените её, напишите комментарии или предложения по теме. И не забудьте подписаться на наш Telegram-канал, чтобы не пропустить свежие материалы о DeFi, страховании и криптоинвестировании.

А вы что думаете по поводу DeFi-страхования? Случалось ли вам сталкиваться с необходимостью покрытия? Напишите в комментариях.

Часто задаваемые вопросы (FAQ)

Вопрос 1: Что происходит, если страховой пул не сможет покрыть все претензии одновременного хак-инцидента?

Ответ: Затем могут действовать ограничители — выплаты могут быть пропорциональны, либо часть покрытия будет «ограничена». Поэтому важно оценивать размер пула, платформу, историю выплат перед покупкой.

Вопрос 2: Покрывает ли DeFi-страхование все риски протокола?

Ответ: Нет. Каждое покрытие описывает конкретные риски (смарт-контракт, хак, стейблкойн depeg и др.). Если риск не включён в полис — претензия может быть отклонена. Внимательно читай условия.

Вопрос 3: Нужно ли платить премию в фиатной валюте или можно криптовалютой?

Ответ: В большинстве случаев премия оплачивается криптовалютой (чаще ETH, USDC или токен платформы). Условия зависят от конкретного провайдера. Уточняйте перед оплатой.